안녕하세요, 30대 직장인의 일상 리뷰. 김리뷰입니다.

작년 보다 저렴한 자동차보험을 위해! 두 번째 포스팅입니다.

작년에 자동차보험 가입했을 때는 그저 최저가만 찾아 가입했는데, 좀 안일했던 것 같아요.

가격이 저렴한 것도 중요하지만, 저렴하기만 해서는 의미가 없습니다.자동차보험 다 똑같지! 싼 게 최고지! 하실 분도 계시겠지만, 안을 좀 들여다보면 꽤 큰 차이가 있습니다.단순하게 보장 금액을 설정하는 것부터, 보장 지급 방식, 보장 후 할증 처리 등 신경 써서 선택해야 하는 것이 꽤 있더라고요.

그래서 이번에는 자동차보험 항목 중 알아두면 도움이 되는 항목에 대해 설명해 보려 합니다.앞으로 설명할 몇 가지에 대해서 알아 두면, 스스로 자동차보험을 설계할 때 자신에게 필요한 조건으로 구색에 맞게 설계하실 수 있을 거예요!

앞으로 포스팅할 주제는

작년 보다 저렴한 자동차보험을 위해! 두 번째 포스팅입니다.

작년에 자동차보험 가입했을 때는 그저 최저가만 찾아 가입했는데, 좀 안일했던 것 같아요.

가격이 저렴한 것도 중요하지만, 저렴하기만 해서는 의미가 없습니다.자동차보험 다 똑같지! 싼 게 최고지! 하실 분도 계시겠지만, 안을 좀 들여다보면 꽤 큰 차이가 있습니다.단순하게 보장 금액을 설정하는 것부터, 보장 지급 방식, 보장 후 할증 처리 등 신경 써서 선택해야 하는 것이 꽤 있더라고요.

그래서 이번에는 자동차보험 항목 중 알아두면 도움이 되는 항목에 대해 설명해 보려 합니다.앞으로 설명할 몇 가지에 대해서 알아 두면, 스스로 자동차보험을 설계할 때 자신에게 필요한 조건으로 구색에 맞게 설계하실 수 있을 거예요!

앞으로 포스팅할 주제는

1. 자기차량손해 물적사고할증 설정

2. 자손/자상 3. 특약 4. 동일증권 |

입니다.

이번 포스팅은 1. 물적사고할증 설정에 대한 것입니다.이번 포스팅을 시작하기 전에, 앞서 포스팅한 '자동차보험 갱신 사전 준비'에 대한 것도 읽어 보시면 좋을 것 같아요.https://blog.naver.com/racidjr/221219009179

이번 포스팅은 1. 물적사고할증 설정에 대한 것입니다.이번 포스팅을 시작하기 전에, 앞서 포스팅한 '자동차보험 갱신 사전 준비'에 대한 것도 읽어 보시면 좋을 것 같아요.https://blog.naver.com/racidjr/221219009179

아, 본론으로 들어가기 전에, 먼저 간단하게 언급할 부분이 있습니다.

자세히 알아야 하는 것과는 반대로, 간단하게 알아두고 시작할 부분을 말씀드릴게요.(혹시 잘못된 부분이 있으면 댓글로 지적 부탁드립니다)

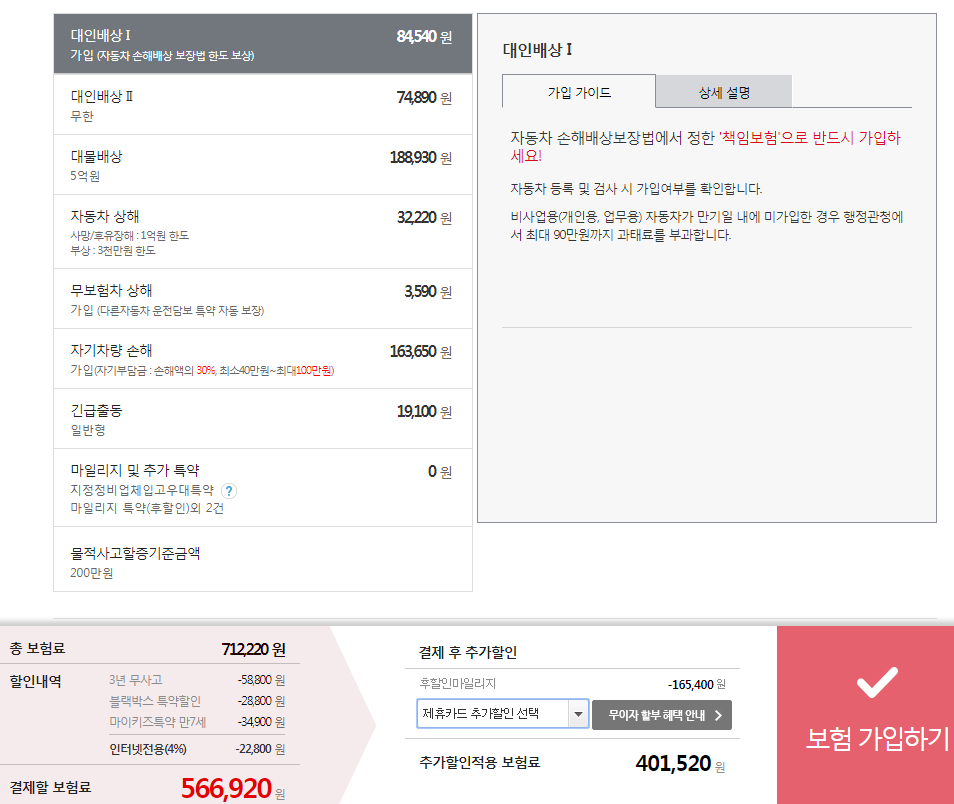

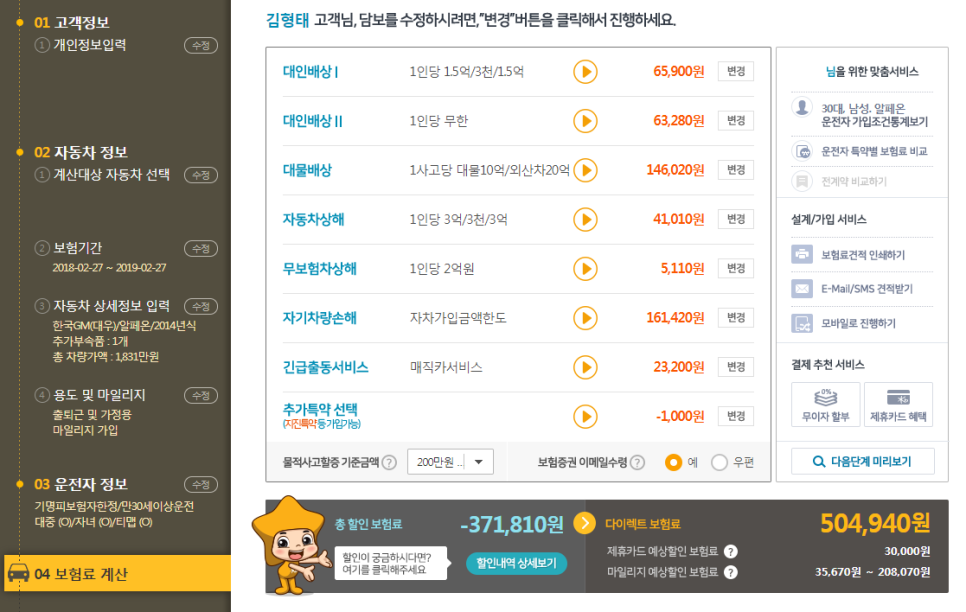

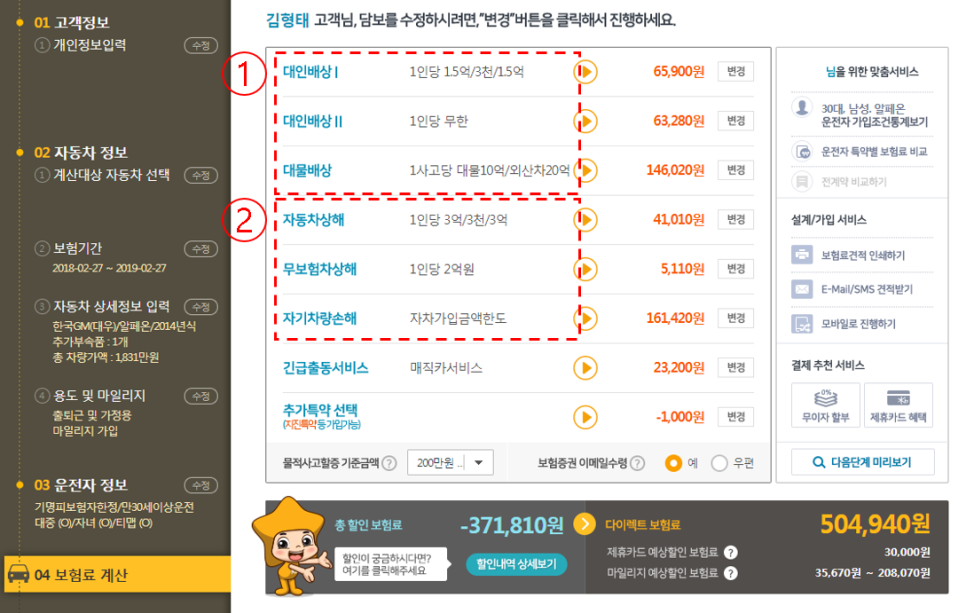

1번 대인배상 I, II, 대물배상은 자신이 타인에게 피해를 주었을 때 지급되는 보상 한도를 설정하는 것입니다.대인배상I는 의무 가입이므로 변경할 수 없고, 대인배상II 미가입하거나 보상 한도를 조정할 수 있습니다.대물배상은 의무 가입이지만 보상 한도를 조정할 수 있어요.대인배상II를 가입하셨다면, 대인배상II와 대물배상 모두 보상 한도를 최고로 설정하시기를 추천합니다. 최저~최고 보상 간 금액 차이가 크지 않거든요.

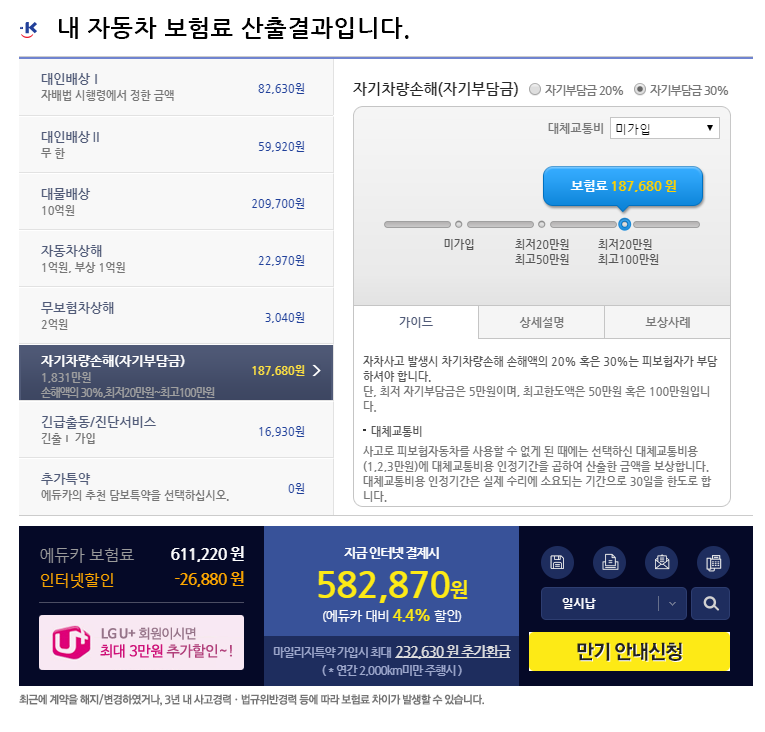

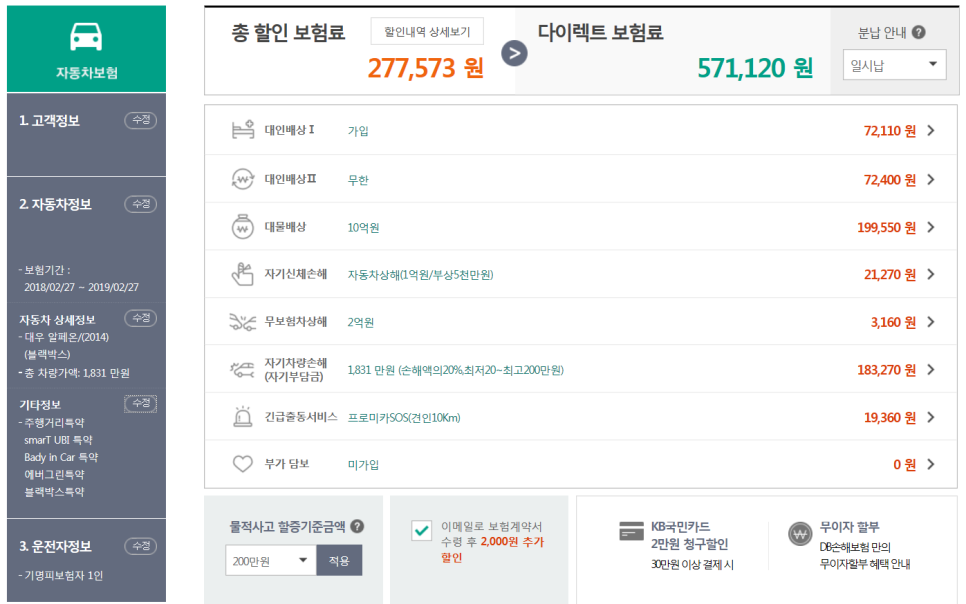

2자기신체손해/자동차상해, 무보험차상해, 자기차량손해는 사고로 인해 자신에게 발생한 피해 보상을 설정하는 것입니다.자기신체손해/자동차상해에 대해서는 이후 자세히 다룰 예정이고요, 무보함차상해는 말 그대로 보험에 가입하지 않은 차량으로 인한 사고 시 받을 수 있는 보상 금액을 설정하는 것입니다. 가입하신다면, 최소~최고 보상 간 금액 차이가 크지 않으니 최고로 설정하시면 됩니다.자기차량손해는 자신의 과실, 혹은 자연재해로 발생한 차량 손해에 대한 보상입니다. 자동차보험 중 가장 큰 비중을 차지하는데, 이번 포스팅에 자세히 설명할 내용이에요.

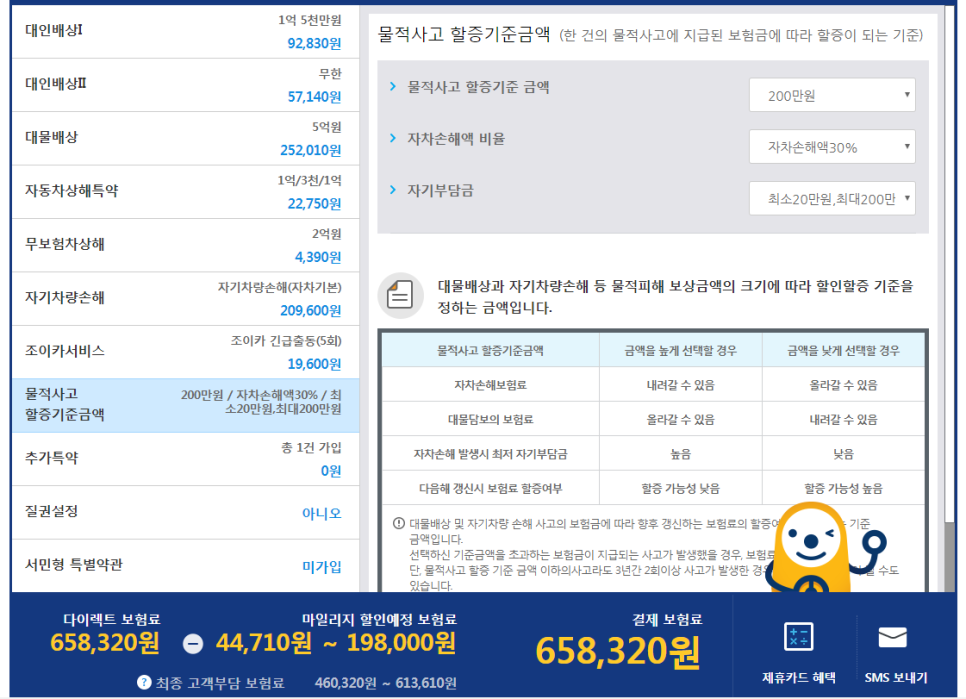

자기차량손해 물적사고할증 설정

자기차량손해(이하 자차)는 자신의 과실, 혹은 자연재해로 발생한 차량 손해에 대한 보상입니다.자동차보험 중 가장 큰 비중을 차지하는데, 선택이 가능한 항목이라 깊이 고민하게 되는 항목입니다.보통 신차나 고가의 차량일 경우 선택하게 되지만, 차량 평가 금액이 높을수록 지불해야 하는 금액도 높아지는 항목이기 때문에 매번 딜레마에 빠지게 됩니다.이 딜레마에서 판단하는 것은 개인의 몫이니 제가 왈가왈부할 수 없지만, 가입 시 알아두면 좋은 부분에 대해서는 말씀드릴 수 있어요.

자차의 한도는 보험사에서 평가한 차량 평가 금액입니다.신차 출고 후 차량 감가상각비에 따라 차량 평가 금액이 떨어지고요, 자동차보험 갱신 시점에 평가된 금액까지 보상을 해줍니다.자차 가입 시 보험 가입자가 고민해야 할 부분은 '물적사고할증 설정'입니다.물적사고할증 설정에 따라 달라지는 항목은 다음 두 가지입니다.

자차의 한도는 보험사에서 평가한 차량 평가 금액입니다.신차 출고 후 차량 감가상각비에 따라 차량 평가 금액이 떨어지고요, 자동차보험 갱신 시점에 평가된 금액까지 보상을 해줍니다.자차 가입 시 보험 가입자가 고민해야 할 부분은 '물적사고할증 설정'입니다.물적사고할증 설정에 따라 달라지는 항목은 다음 두 가지입니다.

1보험금이 할증되는 보험 처리 금액 수준을 설정하는 것을 말합니다.물적사고할증은 50/100/150/200만원을 중에서 설정할 수 있습니다. 보험사마다 조금씩 다르지만, 큰 차이는 없어요.만약 50만원을 설정했다면, 자차로 50만원 이상 차량 수리를 하면 내년 자동차보험금이 할증됩니다. 200만원을 설정하면, 200만원까지는 보험금이 할증되지 않습니다.그렇기 때문에 할증 금액이 클수록 자차 보험금이 올라가게 됩니다.

2자차로 차량을 수리하게 되면 일정 금액 '자기부담금'이 발생하는데요, '자기부담금' 비율은 물적사고할증 금액에 따라 달라지게 됩니다.KB손해보험 기준으로 물적사고할증에 따른 자기부담금 비율은 아래와 같습니다. 아래 표를 기준으로 예시를 들어 설명하겠습니다.

물적사고할증 금액

|

자기부담금 비율

|

최소 부담금

|

최대 부담금

|

50(만원)

|

20%

|

5(만원)

|

50(만원)

|

100

|

20%

|

10

|

50

|

150

|

20%

|

15

|

50

|

200

|

20%

|

20

|

50

|

200

|

30%

|

30

|

100

|

200

|

30%

|

50

|

200

|

물적사고할증 금액에 따라 최소/최대 부담금이 달라지는데, 자차 처리 시 실제 부담해야 하는 자기부담금은 자기부담금 비율과 최소/최대 부담금 범주에서 정해집니다.

예를 들어 볼게요.1. 물적사고할증 금액이 50만원일 때 차량 수리비가 20만원일 경우 자기부담금 비율 20%일 때 자기부담금 : 50만원*20%=4만원. 최소 부담금이 5만원이기 때문에 실제 부담금은 5만원

내년 보험료 할증은 발생하지 않음

2. 물적사고할증 금액이 200만원/20%일 때 차량 수리비가 1000만원일 경우 자기부담금 비율 20%일 때 자기부담금 : 1000만원*20%=200만원. 최대 부담금이 50만원이기 때문에 실제 부담금은 50만원

하지만 안타깝게도 차량 수리비가 물적사고할증 금액 200만원을 훌쩍 넘기 때문에, 내년 보험료 할증.. ㅠ.ㅠ

예를 들어 볼게요.1. 물적사고할증 금액이 50만원일 때 차량 수리비가 20만원일 경우 자기부담금 비율 20%일 때 자기부담금 : 50만원*20%=4만원. 최소 부담금이 5만원이기 때문에 실제 부담금은 5만원

내년 보험료 할증은 발생하지 않음

2. 물적사고할증 금액이 200만원/20%일 때 차량 수리비가 1000만원일 경우 자기부담금 비율 20%일 때 자기부담금 : 1000만원*20%=200만원. 최대 부담금이 50만원이기 때문에 실제 부담금은 50만원

하지만 안타깝게도 차량 수리비가 물적사고할증 금액 200만원을 훌쩍 넘기 때문에, 내년 보험료 할증.. ㅠ.ㅠ

어렵지 않죠? 다시 정리하면,

1. 자차로 처리되는 차량 수리비가 물적사고할증 금액을 초과하느냐에 따라 내년 보험료 할증이 결정된다.2. 자차 처리 시 자기부담금은 물적사고할증 금액에 따라 적용되는 자기부담금 비율 / 최소 부담금 / 최대 부담금에 의해 결정된다.

알고 보면 표현과 계산법이 직설적이라 쉽게 이해가 됩니다.

저는 물적사고할증 금액을 어떻게 할지 아직 고민 중입니다.최근 몇 년 간 무사고가 이어져서 보험료가 꽤 낮아진 상태지만, 앞으로 사고가 안 난다는 보장이 없죠.그리고 전에 눈길에 미끄러져 차량을 크게 수리한 적이 있는데, 이때 경험으로 미루어 보아 자차 역시 크게 대비하는 것이 좋다는 쪽으로 생각이 기울고 있습니다. ^^

그럼 여기까지, 물적사고할증에 대한 포스팅을 마치겠습니다.긴 글 읽어 주셔서 정말 감사합니다.내용이 나쁘지 않았다면, 다음 포스팅도 기대해 주세요~

감사합니다, 김리뷰였습니다!

관련 포스팅이 궁금하시면 여기를!

알고 보면 표현과 계산법이 직설적이라 쉽게 이해가 됩니다.

저는 물적사고할증 금액을 어떻게 할지 아직 고민 중입니다.최근 몇 년 간 무사고가 이어져서 보험료가 꽤 낮아진 상태지만, 앞으로 사고가 안 난다는 보장이 없죠.그리고 전에 눈길에 미끄러져 차량을 크게 수리한 적이 있는데, 이때 경험으로 미루어 보아 자차 역시 크게 대비하는 것이 좋다는 쪽으로 생각이 기울고 있습니다. ^^

그럼 여기까지, 물적사고할증에 대한 포스팅을 마치겠습니다.긴 글 읽어 주셔서 정말 감사합니다.내용이 나쁘지 않았다면, 다음 포스팅도 기대해 주세요~

감사합니다, 김리뷰였습니다!

관련 포스팅이 궁금하시면 여기를!