안녕하세요. 30대 직장인의 일상 리뷰, 김리뷰입니다.

작년보다 더 저렴한 자동차보험을 위해! 벌써 네 번째 포스팅이네요.

제 자동차보험 만기가 3주 정도 남았고, 어떤 보험을 어떻게 가입할지 슬슬 정리해 나가고 있습니다.이번에 포스팅할 '특약' 부분만 고민하면 될 것 같아요.

작년보다 더 저렴한 자동차보험을 위해! 벌써 네 번째 포스팅이네요.

제 자동차보험 만기가 3주 정도 남았고, 어떤 보험을 어떻게 가입할지 슬슬 정리해 나가고 있습니다.이번에 포스팅할 '특약' 부분만 고민하면 될 것 같아요.

특약이란 '주계약을 확대/보완해 주는 계약'을 뜻합니다.

자동차보험의 특약을 활용하면 일정 부분은 운전자보험처럼 보장이 되기 때문에, 자동차보험 가입 시 한번 유심히 살펴보면 도움이 될 것입니다.

그런데 특약은 보험사마다 보장 내용이 조금씩 다르고, 보장 종류는 꽤 많이 차이가 납니다.

그런데 특약은 보험사마다 보장 내용이 조금씩 다르고, 보장 종류는 꽤 많이 차이가 납니다.

대인배상

|

자기신체사고

|

무보험차상해

|

자기차량손해

|

법률비용지원2

|

안전벨트착용상해

|

다른자동차운전담보

|

지진위험담보

|

법률비용지원2

|

간병비지원

|

다른자동차차량손해

|

차량수리비확장

|

(벌금제외)

|

상급병실이용

|

가족교통상해

|

신차전손확대

|

SilverCare

|

레져용품보상

| ||

주말사고위로금

|

원격지사고비용

| ||

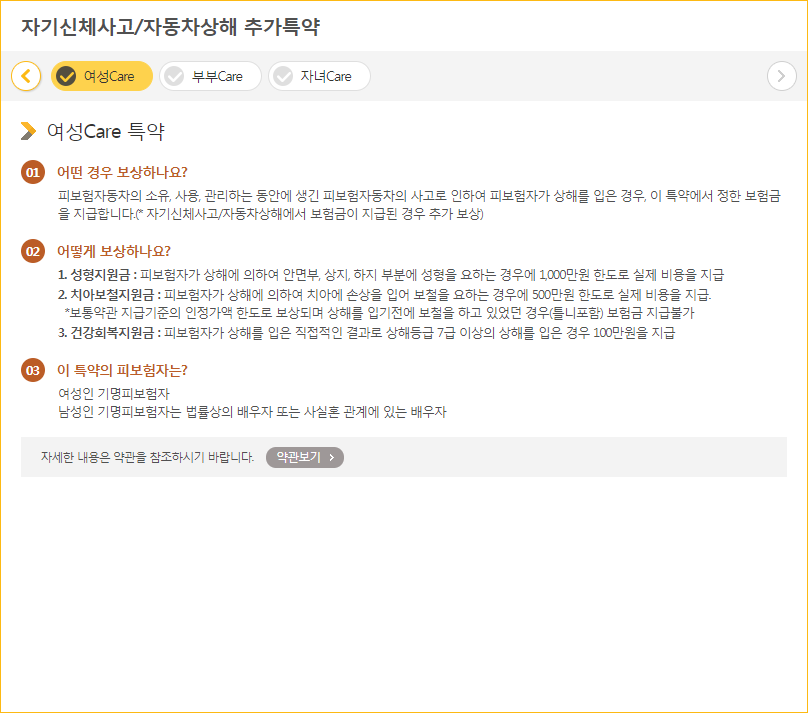

여성Care

|

렌터카대여비용

| ||

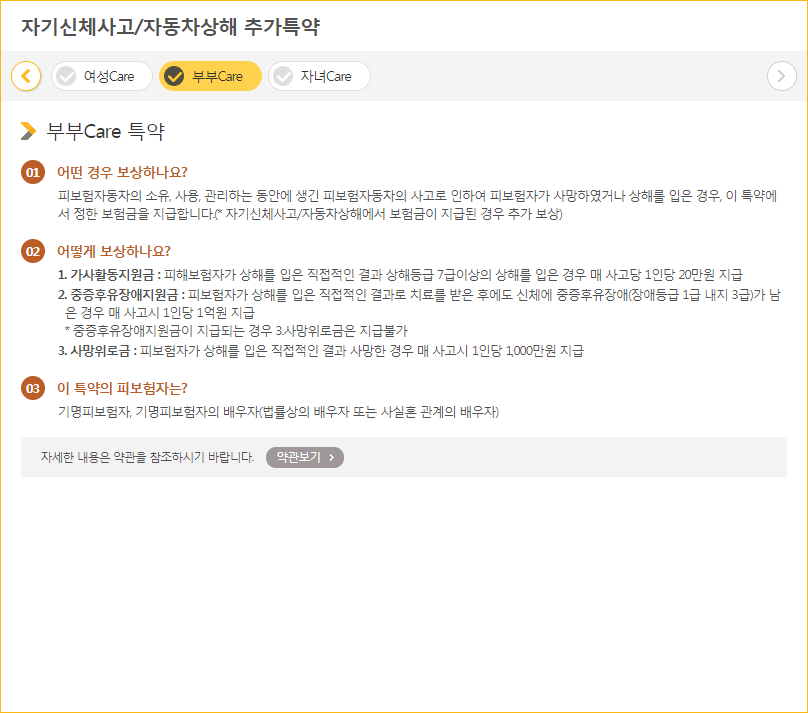

부부Care

|

프리미엄차량담보

| ||

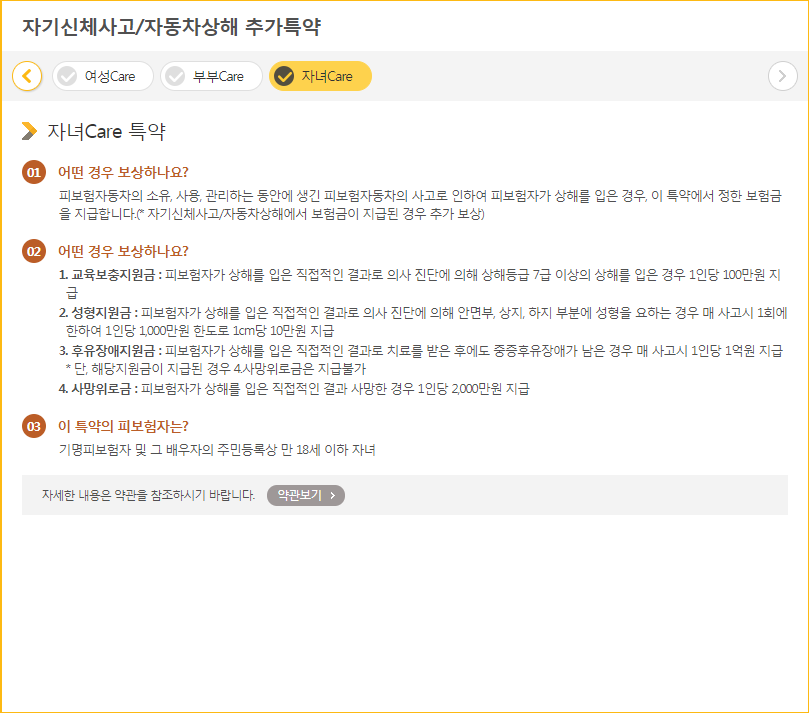

자녀Care

|

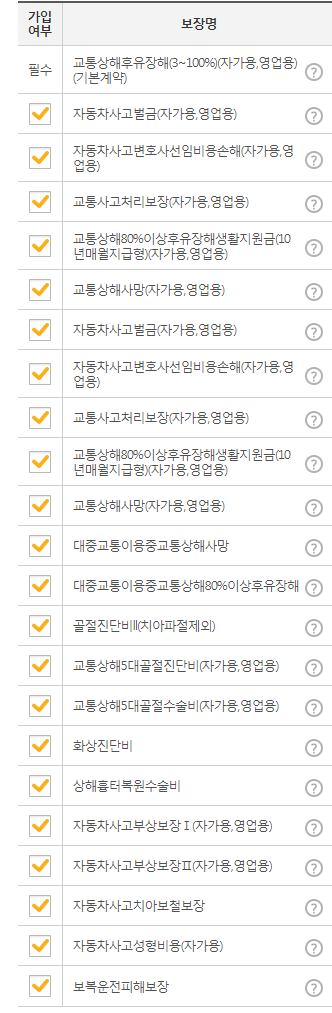

이건 KB손보 자동차보험의 특약들입니다. 꽤 많죠? 그런데 이걸 모두 설명할 필요는 없을 것 같아요. 그저 다음과 같은 기준만 있으면 될 것 같습니다.

자동차보험에서 운전자보험의 핵심만 뽑아가자

자동차보험은 차량 소유자가 해당 차량에 대해 의무적으로 가입하는 것이고, 운전자보험은 운전을 한 사람이 사고가 났을 때 보상받을 수 있는 선택형 보험이라 생각하시면 됩니다.

자동차보험만 가입해도 사고 피해와 치료비에 대해서 보상을 받을 수 있습니다.그런데도 운전자보험을 추가로 가입하는 이유는, 사고로 인해 발생할 수 있는 법적 비용과 합의금 등에 대해서도 보상받기 위해서 입니다. 거기다 사망/부상에 대해서도 추가로 보상받을 수 있고요.

운전자보험을 별도로 가입하면, 최소 월 1만원 수준의 비용이 발생합니다. 1년으로 치면 12만원입니다.그런데 자동차보험의 특약을 활용하면 이보다 훨씬 저렴한 금액으로 비슷한 수준의 보상을 받을 수 있습니다.

동일 보험사에서 자동차보험 특약과 운전자보험을 비교해 보겠습니다.

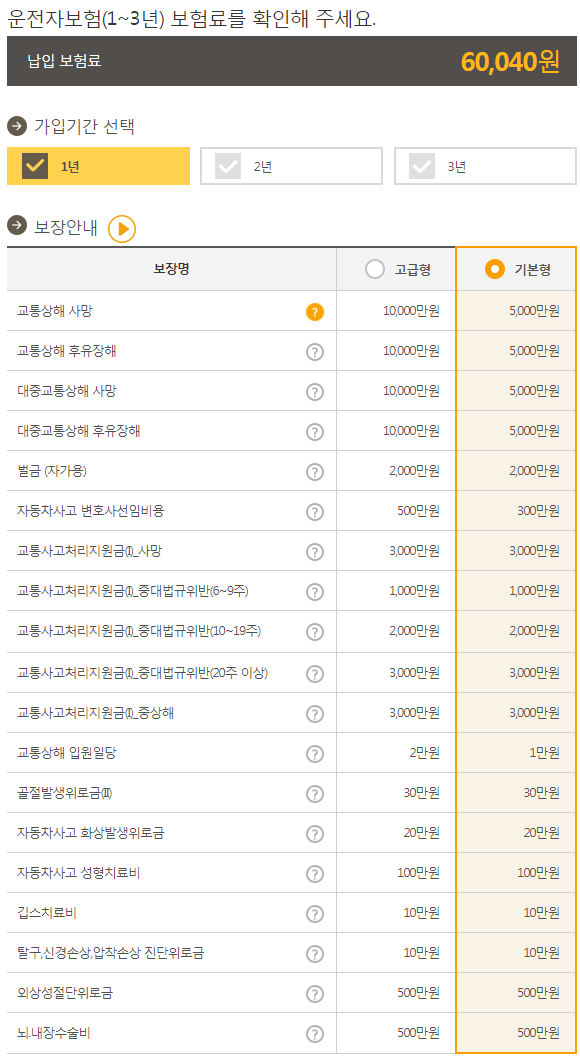

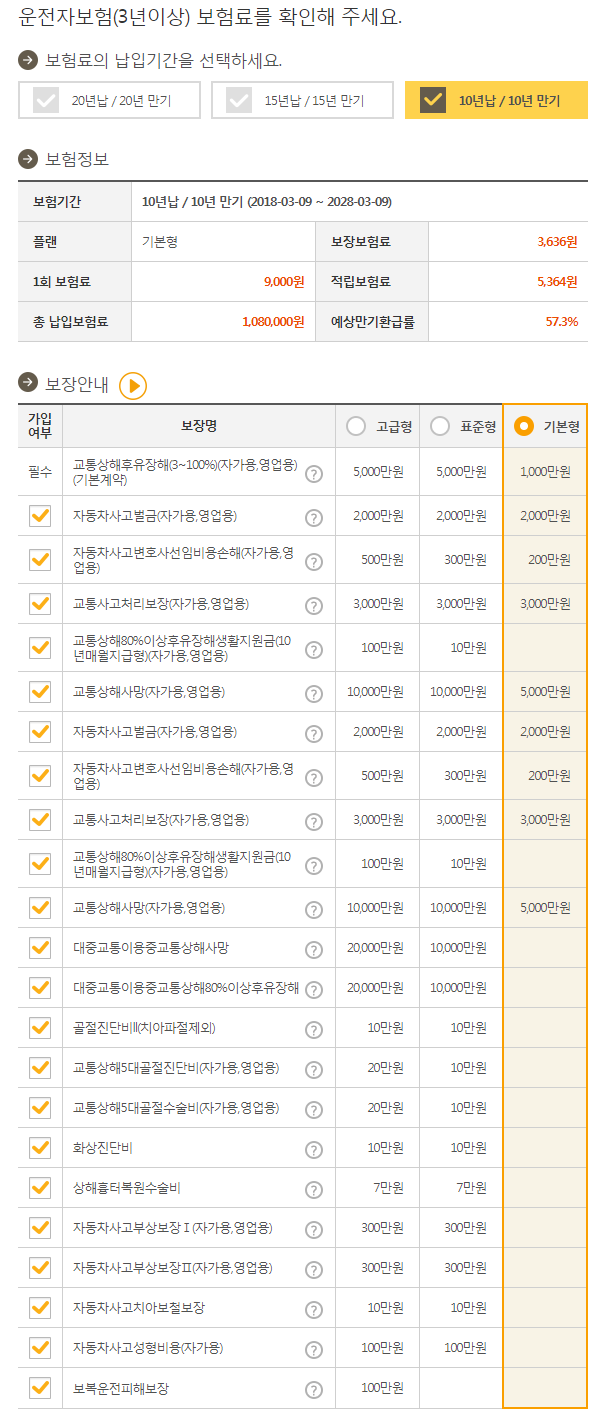

▲ 1년 계약 운전자보험 ▲ 10년 계약 운전자보험

왼쪽은 1년 계약 운전자보험, 오른쪽은 10년 계약 운전자보험입니다.다양한 보장 항목이 있고, 일부 선택해서 가입이 가능합니다.

보험료는 어떻게 될까요? (개인마다 다를 수 있습니다)

보험료는 어떻게 될까요? (개인마다 다를 수 있습니다)

동일하게 왼쪽은 1년, 오른쪽은 10년 계약 운전자보험입니다.1년 계약은 연납 6만원이니까 월 5천원 정도입니다.10년 계약은 월납 9천원, 연납 11만원 정도네요. 거기다 만기 시 57.3% 환급이 되니, 1년 계약보다 저렴합니다.

여러 항목에서 보장해 주는 운전자보험에 가입하면 든든할 것 같네요. 그런데.. 자세히 보면 자동차보험에서 이미 충분히 보상해 주는 항목들이 꽤 있습니다.운전자보험의 보상은 자동차보험과 중복으로 받을 수 있지만, 이미 충분히 대비되는 부분이기 때문에 과할 수 있습니다. 재테크를 할 생각이 아니라면, 보험은 사고 처리에 필요한 금액만큼만 가입하는 것이 적절하다고 봅니다.

하지만, 자동차보험에서 보장해주지 않는 [벌금][변호사선임비용][사고합의금] 항목들은 가입할 필요가 있는데, 해당 항목만 선택하여 가입할 수는 없습니다.1년 계약 운전자보험은, 보장되는 금액을 조절하여 보험료를 낮출 수 있지만, 일단 모든 항목에 가입해야 합니다.10년 계약 운전자보험은, 일부 항목을 선택할 수 있지만, 그렇다고 보험료가 낮아지지 않습니다. 항목을 선택해도 보험료는 동일하고 만기환급금이 늘어나는 형태로 가입할 수 있습니다.

정리하자면, 운전자보험은 가입자가 꼭 필요하다고 판단하는 항목만 선택하여 가입할 수 없습니다.

여러 항목에서 보장해 주는 운전자보험에 가입하면 든든할 것 같네요. 그런데.. 자세히 보면 자동차보험에서 이미 충분히 보상해 주는 항목들이 꽤 있습니다.운전자보험의 보상은 자동차보험과 중복으로 받을 수 있지만, 이미 충분히 대비되는 부분이기 때문에 과할 수 있습니다. 재테크를 할 생각이 아니라면, 보험은 사고 처리에 필요한 금액만큼만 가입하는 것이 적절하다고 봅니다.

하지만, 자동차보험에서 보장해주지 않는 [벌금][변호사선임비용][사고합의금] 항목들은 가입할 필요가 있는데, 해당 항목만 선택하여 가입할 수는 없습니다.1년 계약 운전자보험은, 보장되는 금액을 조절하여 보험료를 낮출 수 있지만, 일단 모든 항목에 가입해야 합니다.10년 계약 운전자보험은, 일부 항목을 선택할 수 있지만, 그렇다고 보험료가 낮아지지 않습니다. 항목을 선택해도 보험료는 동일하고 만기환급금이 늘어나는 형태로 가입할 수 있습니다.

정리하자면, 운전자보험은 가입자가 꼭 필요하다고 판단하는 항목만 선택하여 가입할 수 없습니다.

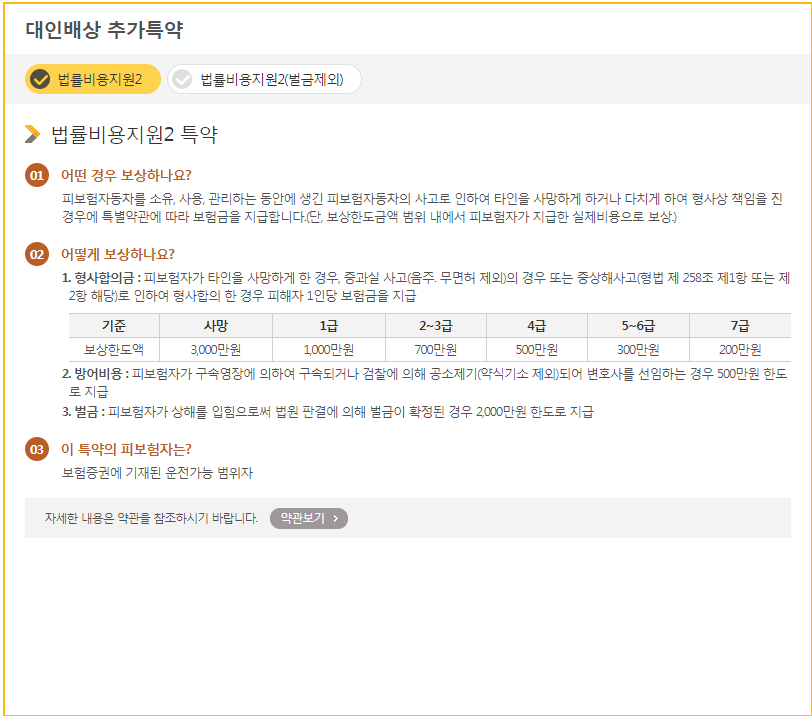

하지만 자동차보험 특약은 선택이 자유롭습니다.

[벌금][변호사선임비용][사고합의금]만 선택할 수 있고, 사망/부상 시 보상을 강화할 수 있는 부분도 있습니다. 모든 특약을 선택적으로 가입할 수 있습니다.

저는 이렇게 네 가지 항목을 가입할 생각이에요. 이렇게 하면 자동차보험 보험료에 1만 8천원이 추가됩니다.즉, 1만 8천원으로 운전자보험에서 필요하다고 판단하는 항목을 보장받을 수 있게 됩니다.

개인마다 다르겠지만, 이렇게 가입하면 최소한 1년 동안 불안한 마음은 없을 것 같네요. ^^

여러분은 어떠신가요?이번에도 도움이 되었기를 바랍니다.

관련 포스팅이 궁금하시면 여기를!

개인마다 다르겠지만, 이렇게 가입하면 최소한 1년 동안 불안한 마음은 없을 것 같네요. ^^

여러분은 어떠신가요?이번에도 도움이 되었기를 바랍니다.

관련 포스팅이 궁금하시면 여기를!

댓글 없음:

댓글 쓰기